1—7月份,全国规模以上工业企业实现利润总额31022.9亿元,同比下降8.1%(按可比口径计算,详见附注二),降幅比1—6月份收窄4.7个百分点。

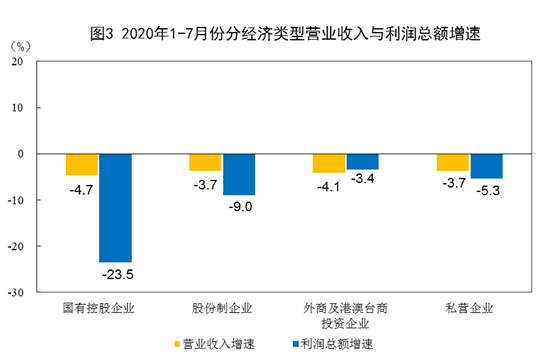

1—7月份,规模以上工业企业中,国有控股企业实现利润总额7838.1亿元,同比下降23.5%;股份制企业实现利润总额22090.6亿元,下降9.0%;外商及港澳台商投资企业实现利润总额8586.8亿元,下降3.4%;私营企业实现利润总额8883.4亿元,下降5.3%。

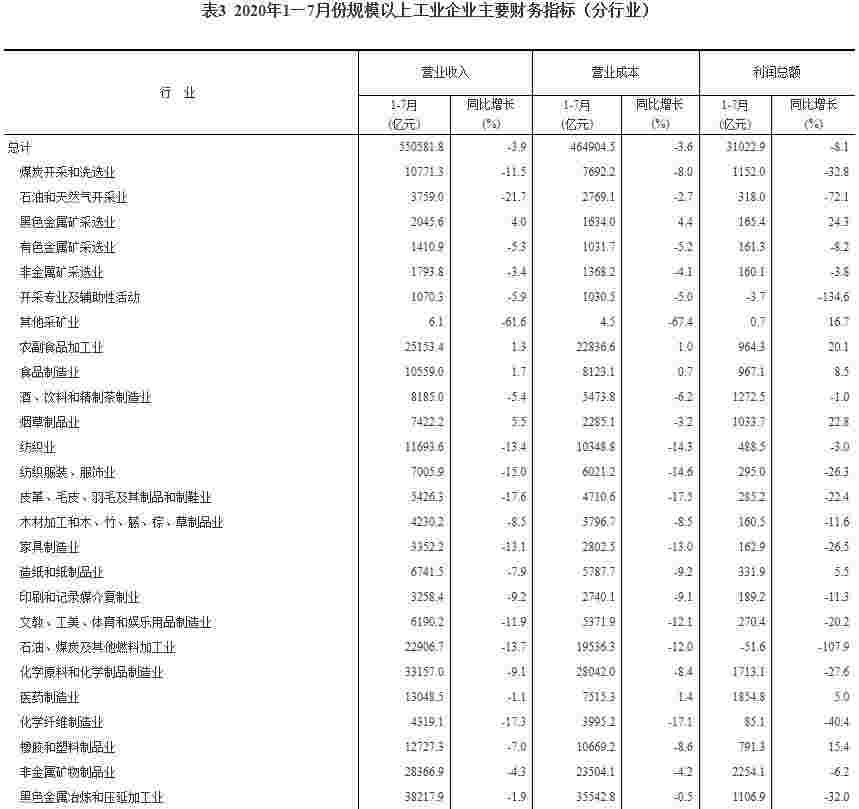

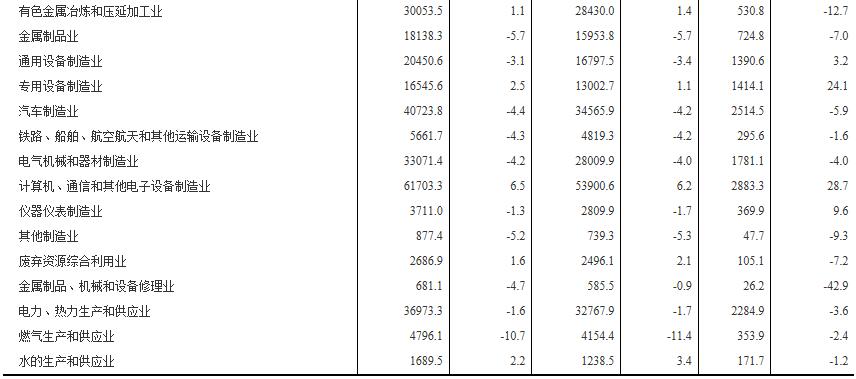

1—7月份,采矿业实现利润总额1953.8亿元,同比下降41.6%;制造业实现利润总额26258.5亿元,下降4.5%;电力、热力、燃气及水生产和供应业实现利润总额2810.5亿元,下降3.3%。

1—7月份,在41个工业大类行业中,12个行业利润总额同比增加,29个行业减少。主要行业利润情况如下:计算机、通信和其他电子设备制造业利润总额同比增长28.7%,专用设备制造业增长24.1%,农副食品加工业增长20.1%,通用设备制造业增长3.2%,石油和天然气开采业下降72.1%,煤炭开采和洗选业下降32.8%,黑色金属冶炼和压延加工业下降32.0%,化学原料和化学制品制造业下降27.6%,有色金属冶炼和压延加工业下降12.7%,非金属矿物制品业下降6.2%,汽车制造业下降5.9%,电气机械和器材制造业下降4.0%,电力、热力生产和供应业下降3.6%,纺织业下降3.0%,石油、煤炭及其他燃料加工业由同期盈利转为亏损。

1—7月份,规模以上工业企业实现营业收入55.06万亿元,同比下降3.9%;发生营业成本46.49万亿元,下降3.6%;营业收入利润率为5.63%,同比降低0.26个百分点。

7月末,规模以上工业企业资产总计120.89万亿元,同比增长6.6%;负债合计68.50万亿元,增长6.5%;所有者权益合计52.39万亿元,增长6.7%;资产负债率为56.7%,同比持平。

7月末,规模以上工业企业应收账款15.59万亿元,同比增长14.0%;产成品存货4.48万亿元,增长7.4%。

1—7月份,规模以上工业企业每百元营业收入中的成本为84.44元,同比增加0.25元;每百元营业收入中的费用为8.99元,同比增加0.19元。

7月末,规模以上工业企业每百元资产实现的营业收入为80.0元,同比减少8.6元;人均营业收入为131.6万元,同比增加0.1万元;产成品存货周转天数为19.7天,同比增加2.1天;应收账款平均回收期为56.0天,同比增加8.4天。

7月份,规模以上工业企业实现利润总额5895.1亿元,同比增长19.6%,增速比6月份加快8.1个百分点。

注:本表部分指标存在总计不等于分项之和情况,是数据四舍五入所致,未作机械调整。

注:本表部分指标存在总计不等于分项之和情况,是数据四舍五入所致,未作机械调整。

附注:

一、指标解释及相关说明

1、利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。

2、营业收入:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动形成的经济利益流入。包括主营业务收入和其他业务收入。

3、营业成本:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本。包括主营业务成本和其他业务成本。营业成本应当与营业收入进行配比。

4、资产总计:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

5、负债合计:指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

6、所有者权益合计:指企业资产扣除负债后由所有者享有的剩余权益。

7、应收账款:指资产负债表日以摊余成本计量的,企业因销售商品、提供服务等经营活动应收取的款项。

财政部在《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)中,对一般企业财务报表格式进行了修订,企业《资产负债表》不再列示“应收票据及应收账款”项目,改为分别列示“应收票据”“应收账款”项目。为与企业财务报表一致,从2020年起,停止发布月度“应收票据及应收账款”数据,改为发布“应收账款”数据。相关指标相应调整。

8、产成品存货:指企业报告期末已经加工生产并完成全部生产过程,可以对外销售的制成产品。

9、营业收入利润率=利润总额÷营业收入×100%,单位:%。

10、每百元营业收入中的成本=营业成本÷营业收入×100,单位:元。

11、每百元营业收入中的费用=(销售费用+管理费用+研发费用+财务费用)÷营业收入×100,单位:元。

12、每百元资产实现的营业收入=营业收入÷平均资产÷累计月数×12×100,单位:元。

13、人均营业收入=营业收入÷平均用工人数÷累计月数×12,单位:万元/人。

14、资产负债率=负债合计÷资产总计×100%,单位:%。

15、产成品存货周转天数=360×平均产成品存货÷营业成本×累计月数÷12,单位:天。

16、应收账款平均回收期=360×平均应收账款÷营业收入×累计月数÷12,单位:天。

17、在各表的利润总额同比增长栏中,标“注”的表示上年同期利润总额为负数,即亏损;数值为正数的表明利润同比增长;数值在0至-100%之间(不含0)的表明利润同比下降;下降幅度超过100%的表明由上年同期盈利转为本期亏损;数值为0的表明利润同比持平。

二、规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。

三、统计范围

规模以上工业企业,即年主营业务收入为2000万元及以上的工业法人单位。

四、调查方法

规模以上工业企业财务状况报表按月进行全面调查(1月份数据免报)。

五、行业分类标准

执行国民经济行业分类标准(GB/T4754-2017),具体请参见http://www.stats.gov.cn/tjsj/tjbz/hyflbz/。

转自:统计局网站

相关阅读

猜您喜欢

- 印度ADRS ...塔塔电机,雷迪博士,Vedanta下沉

- Britannia Industries Q3净利润跃升51%至208亿卢比

- SBI,Ambuja CENCEDE,Bharti Airtel在今天的25个股票中

- GMR基础设施张贴Q3净亏损。379.3亿卢比

- 尽管日内恢复,Tech Selloff Hits Wall Streom

- 差的Q3结果后,Ashiana住房坍塌10%

- Naapol庆祝成立8周年;宣布大生日销售

- 步幅萨森坍塌7%;在肯尼亚的Universal Corp中获得控制股权

- 3M India Gallops 13.5%在磅塞Q3号后

- 银行漂亮命中52周低; PNB顶级漂亮失败者

- 零售领导峰会2016年为已关连零售准备:新的世界秩序

- 雀巢在Snapdeal上重新推出Maggi鸡肉面条

- TCS:银行和金融服务空间没有弱点

- ongc:Q3数字设置为同比上升,但下降Qoq

- BSE IT指数裂缝2.7%;采取解决方案拖累4.7%

- 工程师印度在较差的Q3号码后裂缝

热门文章

-

1

1雷迪博士:美国的健康成长,印度受到欧洲和EMS的弱点抵消

原创 2022-02-24 16:52:10 -

2

2Jet Airways宣布提供“运气票”优惠

原创 2022-02-24 15:52:20 -

3

3ACC Plinges 3%; Q4净跌至69%

原创 2022-02-24 14:52:25 -

4

4Arun Jaitley与Bishnu Prasad Paudel举行了双边会议

原创 2022-02-24 13:52:10 -

5

5Hinduja Global Solutions Q3 FY16 PAT达171万卢比

原创 2022-02-24 12:52:21 -

6

6等待太久价格纠正了吗?

原创 2022-02-24 11:52:08